Tesla lanza en Texas, el estado en el que ha decidido reubicar sus oficinas centrales, una póliza de seguros exclusiva para sus vehículos y basada en el cálculo del riesgo en función de los datos reales de conducción del usuario.

El modelo como tal no resulta especialmente novedoso: desde hace ya algún tiempo, existen desde pólizas de seguros que rebajan el precio a los usuarios que están dispuestos a instalarse un módulo de hardware de monitorización de la conducción, hasta apps que, utilizando los acelerómetros y el GPS del smartphone, ayudan al usuario a desarrollar hábitos de conducción segura y, eventualmente, a rebajar el precio de su seguro.

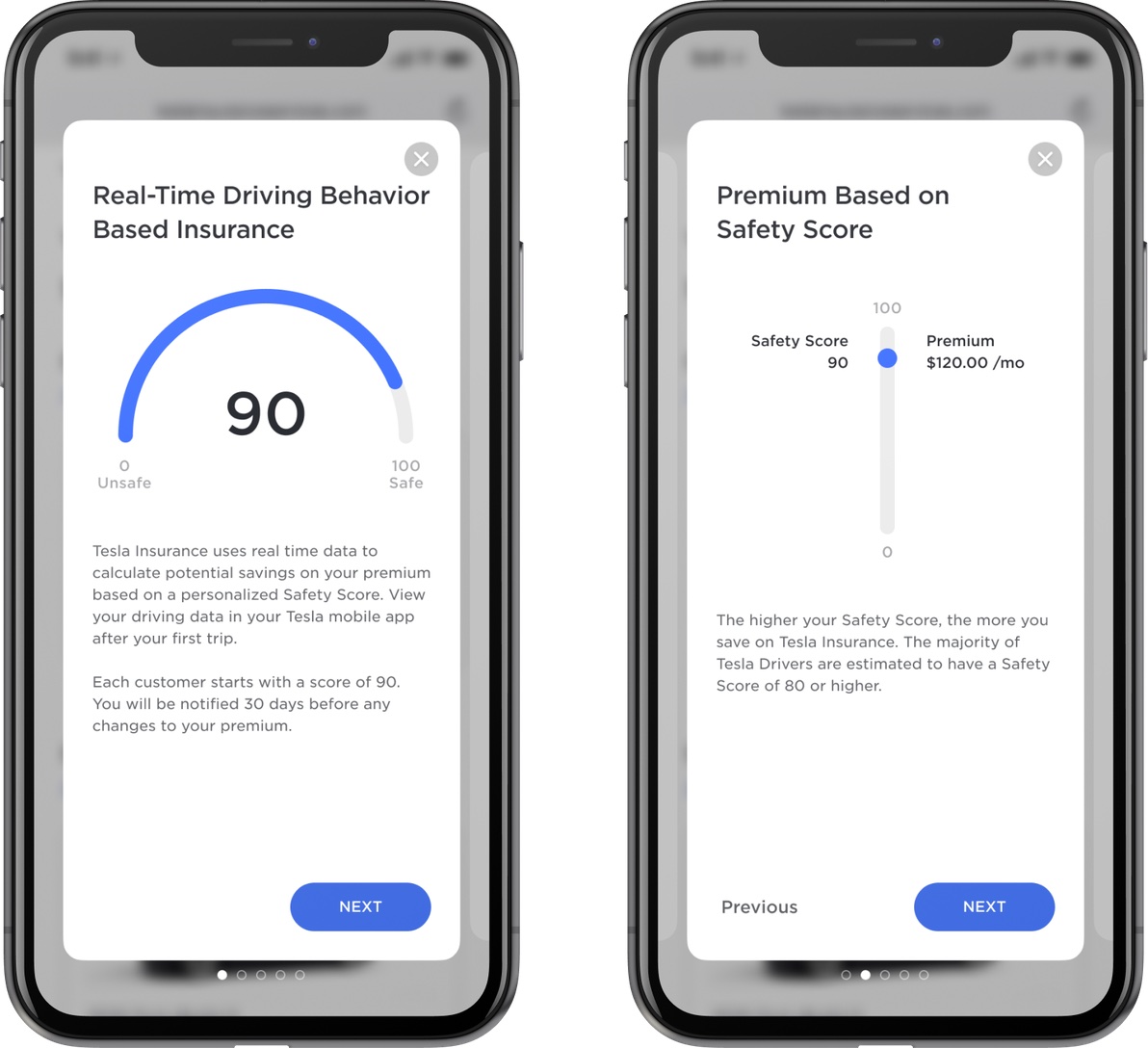

Sin embargo, que la póliza de seguro sea lanzada por el mismo fabricante del vehículo y se base en los sensores de un vehículo que, más que un automóvil, es un auténtico ordenador con ruedas, es algo más novedoso. Desde sus inicios, la gran mayoría de los conductores de vehículos Tesla tendemos a mantener activada la opción que comparte los datos de conducción con la marca, aunque dejar de hacerlo es algo que resulta tan simple como hacer dos clics en la pantalla del vehículo. De hecho, consultar algo con la marca, como detalles sobre la autonomía, se convierte en ocasiones en una conversación en la que tu interlocutor, una vez que le has dado permiso para ello, revisa las lecturas del vehículo durante un determinado viaje, para asesorarte sobre tus hábitos de conducción.

En muchos sentidos, esto se relaciona con la confianza que los propietarios de este tipo de vehículos tienden a tener en la marca, o con el deseo de contribuir a que el vehículo, que constantemente está recibiendo actualizaciones de software, vaya mejorando sus capacidades y su funcionalidad, en lo que constituye una relación entre marca y usuarios que prácticamente ningún otro fabricante posee. Cuando adquieres un Tesla, no adquieres simplemente un vehículo que, a partir de ese momento, se limitará a envejecer y depreciarse, sino que posees un aparato sujeto a actualizaciones que incorporan funcionalidades progresivamente, como la habilidad de reconocer conos de tráfico, de saber si el semáforo está rojo o verde (y avisarte cuando cambia), o de incorporar nuevas funcionalidades como las necesarias, por ejemplo, para dejar un perro en el coche con seguridad, entre muchas otras. Eso mantiene la relación del usuario con una marca a la que, de otro modo, dada la práctica ausencia de revisiones y mantenimiento, vería con muy poca frecuencia. Algunas prestaciones, como la conectividad avanzada, son de hecho servicios que el usuario paga mensualmente si quiere seguir teniéndolos, en un proceso que otras marcas comienzan ahora a imitar.

En el contexto de esta relación entre el propietario del vehículo y la compañía que lo fabricó y vendió, un canal que en el caso de Tesla es completamente directo y sin intermediarios, incorporar la póliza de seguros supone un paso bastante razonable, sobre todo considerando la evolución de los hábitos de conducción. Frente a un pasado en el que muchos conductores aspiraban a llevar a cabo auténticas barbaridades con sus vehículos cuando sabían – o creían – que no estaban siendo observados por nadie que pudiese multarlos, estamos evolucionando, aunque a muchos no les guste, a un modelo en el que lo que la mayoría de los usuarios desean es llevar a cabo una conducción razonablemente segura, sin excesos y sin tratar de poner el vehículo en condiciones extremas. En este sentido, lo que una «caja negra» en un vehículo puede llegar a capturar sobre las circunstancias de la conducción es completamente diferente de lo que la marca puede saber sobre ellas teniendo acceso no solo a la situación y la velocidad del vehículo, sino también a saber quién es el conductor en función del perfil que ha creado en el vehículo, o las lecturas de todos sus sensores y cámaras. A la hora de estimar, por ejemplo, la idoneidad de una determinada maniobra, el contexto puede llegar a ser muy importante.

La página de Tesla dedicada a la póliza de seguros que están ensayando en Texas ofrece bastantes detalles sobre las distintas variables que influyen en el cálculo de la póliza, y seguramente se convertirá en una referencia para muchas compañías de seguros a medida que vayamos evolucionando cada vez más hacia un modelo de vehículo conectado. En un futuro, un vehículo y su conductor estará completamente conectado no solo a su compañía de seguros, sino también «logado» en la propia carretera y con las propias autoridades encargadas de asegurar un uso correcto de la misma, y los conductores serán multados en el momento en que cometan una infracción que amenace su seguridad o las de otros usuarios de la vía. Este tipo de pólizas, en este sentido, no representan más que un adelanto de lo que el futuro nos va a traer.

This article is also available in English on my Medium page, «How the connected car is changing motor insurance«

Si estar en cualquier situación, en este caso la conducción, permanentemente controlados es para usted un avance….en fin…a mí me parece un horror

Que es un avance es evidente: ahora tengo un evidente riesgo de morir porque a algún imbécil le da por poner su vehículo a 160 kmh por sus santas narices, y en el futuro, cuando ese imbécil lo intente, su vehículo se detendrá con la debida seguridad y posiblemente hasta se inmovilice para evitar que ese peligro público se dedique a matar gente. Otra cosa es que algunos reivindiquen su supuesto derecho a circular a velocidades absurdamente peligrosas y a considerar que las leyes consensuadas por todo el resto de la sociedad en base a evidencias científicas no van con ellos porque… no les apetece, o porque se creen mejores que los demás, o vete tú a saber por qué.

Yo es que soy más de poner la prevención por delante, que la tirita por detrás…

Con una buena educación vial (siempre he dicho que cuando renuevas tu carnet de conducir, deberías volver a pasar los test y psicotécnicos necesarios, ) igual evitaríamos mucha desgracia…

No lo voy a negar, soy (o mejor dicho, era) de los que daban al pedal, siempre en circunstancias razonables (conducir de noche y solo), y no me vale como excusa.

Dicho lo cual, estar bajo el control de que decida una compañía, pues que quieres que te diga… es mi libertad personal.

Que una aseguradora, contemple parámetros para hacer que tu seguro sea más o menos económicos, ya existe desde hace años… yo tengo descuentos por tener el vehículo en garaje privado, descuentos por tener un localizador GPS en caso de robo, y como no, descuentos por no tener infracciones en los últimos años, así que nada nuevo bajo el sol…

Hare una segunda relectura del artículo, pero a mí me da que es una propaganda gratuita a que una compañía de automóviles, va a iniciar una línea de seguros privados…

Y si te saltas un ceda el paso? Un semáforo en ambar? Te va a subir la quota?

Mi vehículo actual, no puedo estar mas contento, con sus ayudas a la conducción, me trae loco… ojo si me acerco demasiado al vehículo que me precede que me frena, ojo si me muevo del carril (yo que me gusta apurar curvas) porque me vuelve a “poner en el sitio”, ojo si quito las manos del volante que se activa el “hombre muerto”, ojo como hago un adelantamiento porque me pongo a 160 en un pestañeo, ojo que… conducir es un martirio oiga…

Si las aseguradoras van a empezar (que no dudo, porque todo queda registrado en la centralita), a tener en cuenta esos parámetros, vamos dados…

e insisto, desde ya hace años, me he vuelto “responsable”… XDD

En tu caso y en el mío, querido Lua, me temo que es una evolución derivada del tiempo – del tiempo que hace que nacimos… ;-)

Tu si que eres un «viejo cabron», a mi no me lies… XDDD

Uy, es verdad, que tú eres muuuuuuuucho más joven, dónde va a parar! :-D

Hace dos dias te iguale… xupate esa… XDDD

El problemón de siempre… libertad para infectar (en su tiempo fue el VIH), libertad para matar, libertad para quitar la libertad de otros… y para colmo queriendo que creas que lo hacen para civilizarte e, incluso, «salvar tu alma» (Roma Legionaria, España imperial, GB/USA/FR/CP modernas…). ¡Qué enorme cantidad de Megahipocresía hay en el uso de la palabra libertad!

Hay pollos corraleros y hay pollos de calleja. Yo claramente soy de los segundos, aunque no se si estoy acertado o equivocado. No me importa pagar mas por mi seguro, pero no consiento que me espíen.

Es comprensible. A mí tampoco me gusta, pero entiendo que hay una diferencia entre ese «que me espíen» como tal, es decir, con la intención de saber lo que estoy haciendo y de invadir mi privacidad, frente a que simplemente pretendan saber cómo llevo a cabo el comportamiento que están asegurando. Es decir, tiendo a asumir que a mi aseguradora, saber si voy a casa de mis padres o de mi amante le trae sin cuidado, siempre que lo haga con la debida prudencia y cumpliendo las normas (de circulación, me refiero).

Pero estamos en las mismas que cuando hablamos de las pulseras o smarts de cuantificacion… como sabemos que esos datos no van a dar a aseguradoras que nos inflaran la cuota segun si caminas mas o menos? Como sabemos que «ahi» se detiene el recorrido del dato?

Tu no te fías de Zuckerber, yo tampoco, pero tampoco me fío de Musk. Igual la rebaja en el seguro, la compensa vendiendo los datos a Facebook

Yo no me fio de nadie…. :P

Es al revés, el negocio de la aseguradora es tomar riesgo de acuerdo con tu perfil general no particular.

Si tu aseguras tu coche y eres una viejecita que no mueve el coche salvo para salir a misa, entonces obviamente crees que te lo van a bajar, (Si lo pides y te mueves claro, y te quejas, si no pagarás lo mismo que un conductor suicida). Del mismo modo que si mañana vas a sacarte con tu edad, un seguro de decesos, te van a crujir por tu edad. Si además les facilitas la vida dándole datos sobre tu forma de vida, te aseguro que nunca te lo van a bajar, siempre será en contra tuya, como decía Gorki:

O eres pollo corralero o capón de Villalba… Tú eliges.

No suelo presumir de ir a sitios caros… pero ayer fui a una gasolinera… XDD

Por cierto…

Mucha competencia con los seguros, que si Tesla que si su P.M. ( si su puta madre) pero acabo de conectarme para ver el recibo de la eléctrica y esos si que lo tienen bien montado…

¿Cuando ponen en TVE el ahorcamiento metafórico de los responsables de las subidas en la Plaza Mayor?

Igual es un anacronismo pero seguro que con esas medidas se le acababa la tontería al oligopolio… como decía Miguelito García el Corto «no hay comunista bueno», pero tampoco ESPECULADOR que aguante cinco minutitos de soga metafórica, sin empalmarse…

Si este comentario os parece fuera de lugar, igual es que os pusieron en las vacunas para la COVID19, unos mini espias nano bloqueadores de la inteligencia y os han vuelto más gilipollas de lo que erais antes…

PS: Este comentarista es antiviolencia corporal a cualquier tipo de animal, incluidos los directivos de las eléctricas, , pero si incita a visualizar lo que hace pocos años se merecerían los presuntos.

PS2: «Me se olvidaba:» XDDDD

XDDD

La verdad que esta entrada es muy aclaratoria sobre la idea del autor de la privacidad.

Siempre suele ir en el mismo sentido pero esta vez tenemos una excepción, que además puede dar una gran idea a los archienemigos del blog. Si Google o Facebook dicen que te espían para evitar posibles infracciones, todos tan contentos.

Yo cobraría royalties porque puede ser una idea billonaria. Por un lado limpian su imagen y por otro les permite crear una nueva línea de negocio enfocada en el precrimen.

debate interesante, libertad vs control (seguridad)

Pienso que se acabará implantando, será una nueva vía de ingreso para el Estado, conducir se convertirá en una actividad automatizada y las aseguradoras rechazaran incluso a los conductores que no cumplan las normas.

¿Qué pasara con las ventas de Porsche? ¿se reducirán drásticamente?

¿vendrán con el modulo ISA los coches limitados a 120 km/hora?

En mi opinión el avance tecnológico de Tesla es sorprendente y sus términos legales van encaminados a la seguridad de todos, aunque pienso aun no estamos en condiciones de que todo esto se aplicado en la vida cotidiana. Hace falta regularizar varios aspectos y normas para que en verdad nos genere confianza toda esta conectividad.

Hace tiempo que le sigo, pero es la primera vez que me decido a comentar.

Estando de acuerdo en el tema de fomentar la seguridad al volante, del que conduce y los que le rodean, encuentro que, de nuevo, se pretende hacer a costa de la privacidad de los usuarios, ya que no veo la diferencia en que la recopilación de datos la haga Tesla, Facebook o Apple más que en el nombre de cada una de las compañías.

Y no entiendo ese favoritismo que concede a la compañía de Musk, que en determinados comportamientos podría recordar al loco de Ryanair, si suele mostrarse tan beligerante y contrario cuando son las otras dos compañías las que hacen exactamente lo mismo: recopilar nuestros datos para lo que dicen que lo hacen y para lo que ya sabemos todos que lo hacen.

Saludos

Un tema recurrente en USA es el carísimo precio de los seguros de los Teslas: https://www.valuepenguin.com/tesla-car-insurance

Parece que son caros de reparar. Como está el asunto aquì? Supongo que parecido, aunque asegurado a terceros no debería ser problema.

Con toda la información que actualmente puede recabar a Tesla, es posible que llegue el día de cobrar el seguro, según los días reales de conducción. En mi caso desde que me jubile, recorro la cuarta parte de km, lo que disminuye sustancialmente el riesgo, sin embargo pago el mismo importe de póliza anual. ¿Es eso Logico? ¿No sería más económico para el conductor, pagar por día conducido?

Una vez más, Enrique confunde lo correcto y lo legal. Y se ampara en lo legal cuando este coincide con sus opiniones y percepciones personales. Y cómo no, las cualifica de sensatas y razonables, y los que no las comparten, los tacha de imbéciles.

Y que no se te ocurra a tí, lector, y en nombre del correcto y legal «derecho de respuesta», insinuar que el ímbecil es quien es tan absoluto y afirmativo que considera a los demás como pobres imbéciles que hacen lo que les salga de las narices.

¿Qué decía el filósofo sobre el parecido entre el culo y las opiniones?

Por un lado hemos visto que el futuro de los fabricantes de coches, pasa no solo por vender vehículos (creo que esto será su menor negocio) sino darte todo tipo de servicios asociados a la conducción a través de suscripciones y como un servicio más estarán los seguros.

¿Qué conductas intervendrán a la hora de optar a un seguro de conducción, médico , hogar en un futuro muy cercano? ¿y si lo que ahora es una opción, en poco tiempo se convierte en requisito indispensable para optar a un seguro (la monitorización por parte de una empresa para tener sus servicios y como derivará en su facturación?

El eterno dilema entre seguridad y privacidad.

Lo siento Enrique, pero a veces te veo posicionado en un lado y otras en otro.

Tan grave (para mi,) es que alguien utilice por ejemplo un determinado móvil para pornografía infantil, como que como has comentado un borracho le de por ir a 180 km/h y que pueda matar a alguien.

Quizás la edad, la educación y la manera de ser, en mi caso inclina más la balanza hacia la seguridad.

Sé que pierdo libertad (no sé, sí real o imaginaria ), y aunque me gustaría que la educación y el respeto fuesen valores universales, desgraciadamente creo que para muchos, las prioridades personales prevalecen sobre el resto.

La pandemia, nos ha ofrecido una posibilidad de cambiar a mejor y creo que en el mejor de los casos, no la hemos aprovechado ni al 20%.

Cada vez la sociedad, está más polarizada, cada vez prima más el individuo frente a la comunidad y lejos de comportarnos como una sociedad (a nivel global) avanzada y preocuparnos de las amenazas reales (como puede ser el cambio climatico), seguimos como los burros con los ojos tapados hacia adelante, pensando que no pasa nada y que todo se solucionará por arte de maqia.

Por supuesto que hay mucha gente comprometida , pero mi duda y temor es sí esa gente, puede ejercer tomas de decisiones que realmente produzcan cambios, estando al frente de gobiernos, multinacionales, etc o no.

Hay que poner en contexto el tema de la privacidad, ya que parece ser que puesto que todo el negocio de los grandes se basa en la capacidad de captar datos de sus usuarios, no va a tener mucho remedio.

El problema sería que eso se de en un autocracia , por ejemplo, ya que se pueden utilizar esos datos por parte del estado en perjuicio de la libertad individual.

Qué simple y soberbio es el ser humano.

Una visita larga a un hospital de tetrapléjicos por accidentes de tráfico haría que más de uno se lo pensara dos veces antes de emitir según qué opiniones.

Si ceder datos a quien sea es el precio a pagar por que aumente significativa y efectivamente mi seguridad, no tendría mayores problemas para aceptarlo. Por eso a mi modo de ver lo molar de este asunto no es tanto el debate libertad-seguridad, sino cómo constatamos y comprobamos que esos sistemas son realmente efectivos y devienen en aumentos reales de la seguridad.

Una vez constatado, adelante, pagando el precio correspondiente. ¿O alguien cree que en esta vida las decisiones no tienen como contrapartida algùn tipo de precio a pagar?

Lo he dicho mas arriba, creo que la solucion es mas simple:

Yo es que soy más de poner la prevención por delante, que la tirita por detrás…

Con una buena educación vial (siempre he dicho que cuando renuevas tu carnet de conducir, deberías volver a pasar los test y psicotécnicos necesarios, ) igual evitaríamos mucha desgracia…

Ojala la solución fuese la educación.

Creo que muchos, solo aprenden cuando les tocan el bolsillo y otros tarde y mal.

Por no hablar de aquellos que son imposibles.

La prevención, la educación y la concienciación son evidentemente necesarias, pero no suficientes. Siempre habrá un margen para que el error humano se cuele y cause desgracias. Y es justamente en ese punto donde estos sistemas de seguridad en los propios vehículos jugarían su papel, cerrando aún más las puertas a la probabilidad de accidentes.

No planteemos las cuestiones en términos disyuntivos y sí sumando la mayor cantidad de fuerzas posibles para evitar desgracias.

Como dices, el producto en sí no es ninguna novedad: son los PAYD (pay as you drive) de toda la vida. En España, se llevan comercializando desde hace más de 10 años y ya llegaron tarde (YCAR de MAPFRE: https://www.grupoaseguranza.com/noticias-de-seguros/mas-80000-jovenes-tienen-contratado-ycar-mapfre, «Pago como conduzco» de Generali: https://www.grupoaseguranza.com/noticias-de-seguros/generali-telefonica-presentan-nueva-poliza-personalizada-pago). Recientemente, comenzó a operar Hello Auto de manera exclusiva en esta modalidad (https://www.grupoaseguranza.com/noticias-de-seguros/hello-auto-10-anos-seguro-auto-sera-todo-telemetrico). El confinamiento y tener que seguir pagando el seguro con el coche inmovilizado despertó cierto interés por el PAYD. Sin embargo, pese a sus ventajas, estos seguro no arrancan y la razón principal la vemos en los comentarios al post: la desconfianza, la privacidad, la picaresca, etc. Lo novedoso, en efecto, está en quién asegura el vehículo: el propio fabricante. En realidad, tampoco es tan novedoso: https://www.eldiario.es/economia/gm-vuelve-negocio-seguros-automoviles-onstar-insurance_1_6443400.html Pero, ciertamente, algo se está moviendo y la telemetría y la sucripción (ver el coche como un servicio, es decir, la movilidad, y no como una «cosa») están creando la tormenta perfecta para revolucionar el sector, aunque yo lo veo como alianzas entre fabricantes y aseguradoras. No me quiero enrollar mucho más y me reservo para LinkedIn, donde creo que mi red de contactos apreciará las cuestiones de verdad relevantes de la noticia (futuro del seguro, DGT 3.0 y conectividad, etc). Aquí el debate ha virado hacia la privacidad, la seguridad y la libertad (¡?), Los PAYD no te prohíben conducir como un loco, sino pagar más por tu seguro (a mayor riesgo, mayor prima). 10 años después, seguimos sin entenderlo y , de ahí, su fracaso, en parte.